La tecnología como herramienta de control y visibilidad

El éxito en la gestión financiera pasa en buena medida por la disponibilidad de información actualizada y en tiempo real para poder establecer estrategias adecuadas y definir planes de acción. Esto implica poder consultar los datos con rapidez y mantener el control en el proceso de aprobación de flujos de caja, pagos, nóminas, etc. Lo anterior se complica exponencialmente cuando el responsable del proceso debe manejar información de múltiples jurisdicciones y equipos.

Para dar respuesta a todos estos retos, en este capítulo analizamos los pros y contras de los diferentes modelos de gestión existentes.

Contratar talento local en el país de destino

- Conocen la normativa local y son capaces de guiar a la organización en normativa laboral/de recursos humanos y en las cuestiones fiscales.

- Gestionan el proceso de registro, nómina, y, posiblemente el cumplimiento de los impuestos locales.

- Disponen de los datos en tiempo real y mantienen la visibilidad y el control.

- La presencia en diferentes zonas horarias puede afectar al buen funcionamiento del equipo (comunicación en tiempo real, etc.).

- La supervisión directa puede ser difícil y pueden darse diferentes niveles de capacitación o competencias.

- Es necesario contar con un espacio físico para el equipo, lo que posiblemente aumente los costes, así como la necesidad de sistemas (alojamiento, etc.) o tecnología.

- Nuevo personal implica formación (en sistemas, procesos, cultura…); es una inversión que requerirá un tiempo para devolver beneficios.

Confiar en un proveedor externo

- No es necesario contratar equipo, formar o disponer de espacio físico. La inversión en tecnología la suele asumir el partner.

- Los equipos internos no necesitan conocer la legislación local, compliance, etc.

- El cliente se centra en la comprobación final, no en el proceso.

- El proveedor debería ser capaz de crecer con el cliente, proporcionando servicios en nuevas jurisdicciones.

- No hay acceso a los datos en tiempo real, cediendo control y perdiendo visibilidad.

- La consolidación de datos y el reporting pueden ser complejos.

- La diferencia horaria puede afectar al buen funcionamiento del equipo. Si existen múltiples interlocutores, también se complica la comunicación.

- La seguridad de los datos no está en manos del cliente.

- No existe una supervisión directa.

El modelo y propuesta de valor de Auxadi

- No es necesario contratar equipo, formarlo o contar con espacio físico en el país.

- No hay gastos de personal ni de sistemas informáticos y no hay tiempo de inactividad para la formación o el onboarding.

- No es necesario que los equipos financieros o de RRHH manejen nuevos códigos laborales o leyes fiscales – los equipos locales de Auxadi tienen toda la experiencia necesaria.

- El equipo del cliente se puede centrar en el resultado del trabajo, no en el proceso.

- Auxadi acompaña el crecimiento de nuestros clientes en el futuro, proporcionando servicios en nuevas localizaciones.

- Con la plataforma MultiCountry de Auxadi se dispone de acceso a la información, basada en la nube, relativa a la contabilidad local, impuestos y nóminas.

- Un único punto de contacto que gestiona el equipo que trabaja en la cuenta.

- Sin problemas de diferencias horarias, comunicación o cultura: nuestros International Desks trabajan en el mismo horario y hablan el mismo idioma que nuestros clientes.

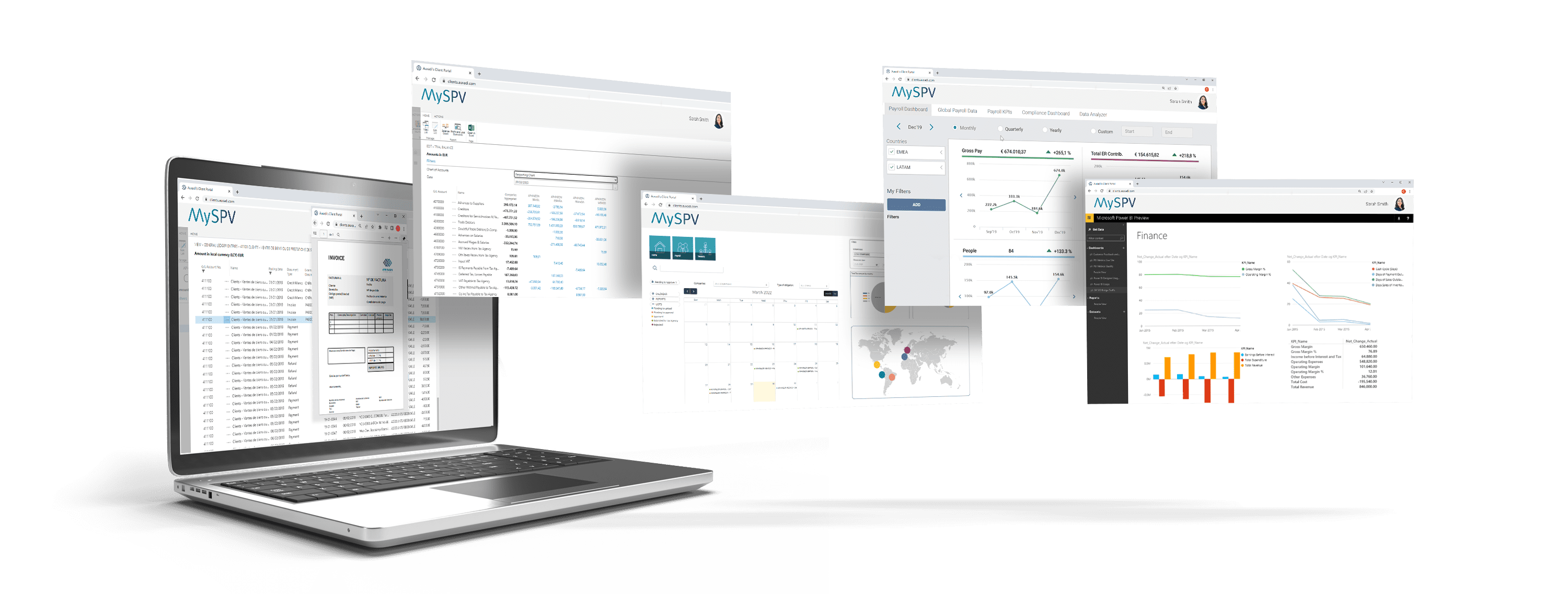

Nuestra exclusiva plataforma MySPV es una solución basada en la nube, completamente personalizable, pensada para ayudarte en la gestión y supervisión de tus filiales. Con nuestra plataforma, nuestros clientes acceden a toda la información contable y financiera de sus filiales internacionales, desde cualquier lugar, actualizada, consolidada y a través de un único acceso que garantiza la disponibilidad y seguridad. Además, nuestros clientes acceden también al módulo de nómina, mediante el que gestionan y supervisan el proceso de nómina a nivel internacional.

R&CA: drivers para impulsar tu expansión internacional

Las nuevas tecnologías están cambiando la forma en que nos relacionamos, cómo nos comportamos y, por tanto, la manera en que se desarrollan los negocios. Esto cobra especial relevancia si hablamos de expansión internacional. Las nuevas tecnologías permiten superar los retos y dificultades inherentes a estos procesos, como puede ser las distancias geográficas y diferencias horarias. Además, presenta importantes oportunidades estratégicas en materia de eficiencia y productividad. Y, más en concreto, la aplicación de tecnologías de Robótica y Automatización Cognitiva (R&CA) puede suponer una ventaja competitiva a la hora de internacionalizarse.

Antes de comenzar, una breve explicación: por Robótica entendemos la automatización de tareas sin que medie en ese proceso la racionalidad o cognición, mientras que por Automatización Cognitiva nos referimos a la automatización, pero de tareas que implican cierta racionalidad o réplica de la inteligencia humana.

Contrariamente a lo que se pueda pensar a nivel popular, la aplicación de tecnologías R&CA tendrá más impacto cuanto más avancemos en el organigrama y en la complejidad de las funciones. Así, como afirma McKinsey “mientras que menos del 5 % de los roles pueden automatizarse por completo utilizando tecnología, alrededor del 60 % de los roles tienen al menos un 30 % de actividades que podrían automatizarse”.

¿Qué usos, aplicaciones y beneficios pueden aportar las tecnologías R&CA en tu proceso de internacionalización?

- Estandarización de procesos

- Ejecución de las tareas

- Adaptabilidad de recursos ante picos de actividad

- Toma automática de decisiones en base a volúmenes exponenciales de información

- Apoyo en las fases de documentación, investigación, procesos administrativos, due diligence,

- Obtención de insights

¿Qué debes tener en cuenta a la hora de aplicar tecnologías R&CA en tu proceso de expansión internacional?

- La colaboración entre los departamentos financieros e IT es básica e imprescindible, especialmente entre el rol del CFO y del CTO

- Por tanto, es un proceso en el que los líderes organizacionales y en concreto los perfiles C-Suite deben estar implicados

- Estas tecnologías no implican la desaparición del capital humano, si no que el talento del que disponemos está en mejor disposición para aplicar valor añadido y estratégico

- Cultura de mejora continua: la aplicación es sólo el comienzo; contar con tecnologías R&CA implica también la puesta en marcha de una cultura de mejora, aprendizaje e innovación constantes

- La tecnología es una aliada del proceso. Pon a disposición de tu organización todo lo que te puede aportar: ciberseguridad, eficiencia, productividad, desarrollo del talento…

Estas tecnologías tienen un impacto transformador en las organizaciones, entre las que podemos citar:

- Reingeniería de procesos, convirtiendo a los profesionales en líderes de la transformación

- Desarrollo de la capacidad de análisis y nuevas competencias, añadiendo más valor a los perfiles y la organización

- Se aprovecha la diversidad intergeneracional para fomentar el aprendizaje

- Se crean experiencias o trayectorias profesionales de rápido crecimiento

- Se hace uso de la tecnología para transformar los puestos de trabajo

- Transforma el sistema de organización vertical hacia un sistema de equipos autogestionados

En definitiva: las tecnologías disruptivas como la R&CA, la IA y el machine learning presentan importantes oportunidades para las empresas que buscan expandirse internacionalmente, especialmente en el futuro, ya que no solo automatizarán tareas y actividades, sino que proporcionarán una mayor resiliencia operativa y ayudarán a posicionar el negocio para alcanzar la escalabilidad y el crecimiento.

Sin embargo, aunque existen evidentes oportunidades, merece la pena considerar la posibilidad de contar con un socio de negocio adecuado. Los proveedores externos están invirtiendo en tecnología y muchos de ellos cuentan con sistemas y soluciones de primer nivel que cubren los puntos débiles de las organizaciones y mejoran estratégicamente sus operaciones, para que los responsables del proceso puedan centrarse en cuestiones estratégicas.

Data privacy and security

Ya nadie duda de la importancia del data y, sobre todo, de lo crítico que puede resultar la gestión de su seguridad, protección y compliance. Esto viene motivado, también, por la existencia de legislación y regulación relativa a la privacidad y seguridad con el objetivo tanto de controlar el almacenamiento, como el uso y el acceso. En el contexto de la internacionalización, la transferencia y el intercambio de datos entre filiales y hacia la matriz es clave en la operativa global, por lo que garantizar el cumplimiento normativo es no solo una fuente de tranquilidad, si no básico e imprescindible.

Todos los países del mundo tienen leyes específicas sobre el tratamiento de datos que abarcan desde el registro, el papel del responsable de la protección, el modo en que se recogen y procesan, el marketing electrónico o comunicaciones por emailing, la ciberseguridad y la transferencia de datos a otras jurisdicciones.

En el contexto de la internacionalización, la transferencia y el intercambio de datos entre filiales y hacia la matriz es clave en la operativa global, por lo que garantizar el cumplimiento normativo es no solo una fuente de tranquilidad, si no básico e imprescindible

En este capítulo, haremos un breve repaso a algunas de estas normativas de datos, cómo se aplican y las consecuencias de su incumplimiento.

RGPD

El Reglamento General de Protección de Datos (RGPD) es la ley de privacidad y seguridad más estricta del mundo. A través del RGPD, la Unión Europea impone deberes y obligaciones a cualquier empresa que se dirija o recopile datos relacionados con personas en la UE. El reglamento, que entró en vigor en 2016, es amplio y de gran alcance, aunque también poco específico, lo que hace que el cumplimiento del RGPD resulte complejo especialmente para las pequeñas y medianas empresas. Además, el RGPD impone cuantiosas sanciones a quienes incurran en infracciones.

Para hacer las cosas aún más complicadas, hay más de 50 áreas cubiertas por el RGPD en las que los Estados miembros pueden aplicar sus propias leyes nacionales junto con el RGPD, lo que significa diferentes interpretaciones y aplicación entre los Estados miembros. Por ejemplo, Luxemburgo exige la anonimación y el cifrado de los datos personales.

En cuanto a la transferencia de datos, el RGPD establece en su artículo 44 que las transferencias de datos personales por parte de un responsable o un encargado del tratamiento hacia terceros países fuera de la UE están permitidas si se cumplen las condiciones del RGPD. Esto significa que el tercer país receptor debe tener niveles “adecuados” de protección de datos. Los únicos países/territorios que gozan actualmente de esta adecuación son: Andorra, Argentina, Canadá (con excepciones), Islas Feroe, Guernsey, Israel, Isla de Man, Japón, Jersey, Nueva Zelanda, Suiza, Reino Unido y la República Oriental del Uruguay (la UE añadió al Reino Unido a su lista de países “adecuados” el 28 de junio de 2021).

Sin embargo, las transferencias de datos también se permiten cuando se han proporcionado las salvaguardias adecuadas, y con la condición de que haya derechos ejecutables de los interesados y recursos efectivamente legales disponibles – y la lista de salvaguardias adecuadas incluye (entre otros) normas corporativas vinculantes y cláusulas contractuales estándar. Es importante aquí tener en cuenta que el marco del Privacy Shield entre Estados Unidos y la UE no se considera una salvaguardia adecuada, ya que fue invalidado en 2020. El RGPD también incluye una lista de razones específicas para las transferencias permitidas a terceros países, aunque esto no exime de su cumplimiento.

En definitiva, el RGPD y sus derivados en los Estados miembros son intrincados y técnicos.

Específicas en función del sector y del estado

Estados Unidos cuenta con varias leyes nacionales de privacidad y/o seguridad de datos específicas del sector, aplicables a las instituciones financieras, las empresas de telecomunicaciones, la información personal médica, la información crediticia, la relativa a menores, o telemarketing. Sin embargo, también cuenta con cientos de leyes relevantes a nivel estatal y territorial. Entre ellas se encuentran los requisitos de: salvaguarda, eliminación, políticas de privacidad, uso adecuado de los números de la Seguridad Social y notificaciones de violaciones de datos. Sólo en California existen más de 25 leyes distintas sobre privacidad y seguridad de datos.Además, la Comisión Federal de Comercio (FTC) tiene jurisdicción sobre toda una gama de sectores comerciales fijada con el objetivo de proteger a los consumidores de las prácticas comerciales desleales o engañosas. La FTC emite reglamentos para hacer cumplir ciertas leyes de privacidad, y toma medidas contra las empresas que:

- No apliquen medidas razonables de seguridad de los datos.

- Hagan declaraciones inexactas sobre la privacidad y la seguridad, incluso en las políticas de privacidad.

- No respeten los principios de autorregulación aplicables del sector.

- Transfieran (o intenten transferir) información personal a una entidad adquirente en una operación de desinversión o de M&A, de una manera que no se haya revelado expresamente en la política de privacidad del consumidor aplicable.

- Violen los derechos de privacidad de los consumidores al recopilar, utilizar, compartir o no proteger adecuadamente la información de los mismos.

Aunque en EE.UU. no se aplican restricciones a la transferencia entre países, excepto en lo que respecta al almacenamiento de algunos registros e información gubernamental, es recomendable contar con asesoría jurídica al respecto.

LGPD

La Ley General de Protección de Datos (LGPD) de Brasil (articulada bajo la Ley Federal nº 13.709/2018) está en vigor desde septiembre de 2020, aunque las sanciones no se pusieron en marcha hasta agosto de 2021, dando a las empresas un período de gracia para mejorar sus procedimientos y sistemas. La LGPD es la primera regulación integral de protección de datos de Brasil y está alineada con el RGDP.

La LGPD se aplica a cualquier operación de tratamiento de datos llevada a cabo por una persona física o jurídica, en lo relativo a derecho público o privado -independientemente de los medios utilizados para el tratamiento, el país en el que se encuentra su sede, o el país en el que se encuentran los datos- siempre que:

- La operación de tratamiento se lleve a cabo en Brasil

- La actividad de tratamiento tenga por objeto la oferta o prestación de bienes o servicios, o el tratamiento de datos de personas físicas situadas en Brasil, o los datos personales se hayan recogido en el país.

Cuando se trata de transferencias de información, al igual que el RGPD, Brasil exige que se cumpla la LGPD y que se obtenga el consentimiento previo, específico e informado salvo en los siguientes casos:

- La transferencia sea a países u organizaciones internacionales con un nivel adecuado de protección de datos personales.

- Existan garantías adecuadas de cumplimiento de los principios y derechos del interesado previstos en la LGPD, en forma de:

- Cláusulas contractuales específicas para una determinada transferencia

- Cláusulas contractuales estándar

- Normas corporativas globales

- Certificados y códigos de conducta emitidos periódicamente.

- La transferencia es necesaria para la cooperación jurídica internacional entre organismos públicos de inteligencia, investigación o fiscalía.

- La transferencia es necesaria para garantizar la seguridad o la integridad del interesado o de un tercero.

- La Autoridad Nacional de Protección de Datos (ANPD) ha dado su autorización.

- La transferencia está sujeta a un compromiso asumido con el objetivo de cooperación internacional.

- La transferencia es necesaria para la ejecución de una política pública o atribución legal de servicio público.

- La transferencia es necesaria para el cumplimiento de una obligación legal o reglamentaria, la ejecución de un contrato o procedimientos preliminares relacionados con un contrato, o el ejercicio regular de derechos en procedimientos judiciales, administrativos o de arbitraje.

Al igual que con el RGPD, se recomienda obtener asesoramiento legal antes de transferir datos a/o desde Brasil.

Ley Federal de Protección de Datos Personales

La Ley Federal de Protección de Datos Personales en Posesión de Particulares entró en vigor el 6 de julio de 2010. A este reglamento le siguieron otras siete directivas, de 2011 a 2018, todas las cuales profundizan en las especificidades de la Protección de Datos. En resumen, la normativa se aplica a todo tratamiento de datos personales cuando:

- El responsable del tratamiento esté ubicado en territorio mexicano.

- Independientemente de su ubicación, si el tratamiento se realiza por cuenta de un responsable mexicano.

- Cuando la legislación mexicana sea aplicable como consecuencia de la adhesión de México a un convenio internacional o de la ejecución de un contrato (aunque el responsable del tratamiento no esté ubicado en México).

- Cuando el responsable del tratamiento no se encuentre en territorio mexicano, pero utilice medios ubicados en México para el tratamiento de datos personales, salvo que dichos medios se utilicen únicamente para fines de tránsito.

La Ley sólo se aplica a las personas físicas o jurídicas que traten datos personales, y no al gobierno, a las sociedades de información crediticia regidas por la Ley Reguladora de las Sociedades de Información Crediticia, ni a las personas que realicen la recolección y almacenamiento de datos personales exclusivamente para uso personal (y no se divulguen para uso comercial).

En cuanto a las transferencias de datos, cuando el responsable del tratamiento pretenda transferir datos personales a terceros nacionales o extranjeros distintos del encargado del tratamiento, deberá facilitar a los terceros el Aviso de Privacidad facilitado al interesado y detallar los fines a los que el interesado ha limitado el tratamiento de los datos. El tratamiento por parte del tercero debe ser coherente con lo acordado en el Aviso de Privacidad, que contendrá una cláusula en la que se indique si el interesado está de acuerdo o no con la transferencia de sus datos. El tercero receptor asume las mismas obligaciones que el responsable del tratamiento que ha transferido los datos.

Las transferencias nacionales o internacionales de datos personales pueden llevarse a cabo sin el consentimiento del interesado cuando la transferencia sea:

- Conforme a una ley o tratado del que México sea parte.

- Necesaria para el diagnóstico médico o la prevención, la prestación de servicios de salud, el tratamiento médico o la gestión de servicios de salud.

- Realizada a la sociedad controladora, subsidiarias o filiales bajo el control común del responsable del tratamiento, o a una sociedad matriz (o cualquier sociedad del mismo grupo) del responsable del tratamiento, que opere bajo los mismos procesos y políticas internas del responsable del tratamiento.

- Necesario en virtud de un contrato ejecutado entre el responsable del tratamiento y un tercero en interés del interesado.

- Necesario o legalmente requerido para salvaguardar el interés público o para la administración de justicia.

- Necesario para el reconocimiento, el ejercicio o la defensa de un derecho en un procedimiento judicial.

- Necesario para el mantenimiento o el cumplimiento de una obligación derivada de una relación jurídica entre el responsable del tratamiento y el interesado.

El Reglamento establece que el interesado no necesita ser informado ni consentir las comunicaciones o transmisiones de datos personales a los encargados del tratamiento. Sin embargo, el procesador de datos debe hacer todo lo siguiente

- Tratar los datos personales sólo de acuerdo con las instrucciones del responsable del tratamiento.

- No tratar los datos personales con una finalidad distinta a la indicada por el responsable del tratamiento.

- Aplicar las medidas de seguridad exigidas por la Ley, el Reglamento y otras leyes y reglamentos aplicables.

- Mantener la confidencialidad de los datos personales objeto de tratamiento.

- Suprimir los datos personales tratados una vez finalizada la relación jurídica con el responsable del tratamiento o cuando éste lo ordene, salvo que exista un requisito legal para la conservación de los datos personales.

- No transferir los datos personales a menos que lo ordene el responsable del tratamiento, que la comunicación se derive de una subcontratación o que lo exija una autoridad competente.

Se recomienda pedir consejo a los socios legales antes de transferir datos a o desde México.

GDPR

Como parte de la UE, el Reino Unido aplicó originalmente las leyes del GDPR de la UE. Tras el Brexit, el Gobierno del Reino Unido ha transpuesto el GDPR a la legislación nacional del Reino Unido, creando el GDPR del Reino Unido a principios de 2021. Aunque la ley tiene una serie de diferencias técnicas con el original, las obligaciones materiales de los Controladores y Procesadores de Datos son esencialmente las mismas que la versión de Europa.Complementando el GDPR del Reino Unido está la Ley de Protección de Datos 2018 (DPA), que se ocupa de algunos asuntos exentos del GDPR de la UE, y fusiona algunas otras regulaciones de la UE en la ley del Reino Unido. Por ejemplo, la Parte 3 de la DPA cubre la Directiva de Aplicación de la Ley de la UE ((EU)2016/680), creando un régimen específicamente para el procesamiento de datos personales de la aplicación de la ley.

El GDPR del Reino Unido, al igual que su equivalente europeo, se aplica a cualquier organización que procese datos personales de los interesados dentro del Reino Unido, incluyendo la “oferta de bienes y servicios” y el “seguimiento de su comportamiento”.

En lo que respecta a las transferencias de datos, el Gobierno británico está facultado para tomar una decisión de adecuación, lo que implica que el Secretario de Estado determine que el tercer país ofrece un nivel adecuado de protección de datos y los datos personales pueden transferirse libremente. Los países que figuran actualmente en la lista se han extraído directamente de la versión de la UE, y el Reino Unido considera adecuados a todos los Estados miembros de la UE y del Espacio Económico Europeo, al menos por el momento. Todas estas decisiones de adecuación se reevaluarán antes de que finalice 2024.

También hay una lista de salvaguardias adecuadas para permitir las transferencias de datos a terceros países, al igual que el GDPR de la UE, y el anexo 21 de la DPA permite que las cláusulas contractuales estándar aprobadas por la Comisión de la UE sigan utilizándose para las transferencias en el marco del GDPR del Reino Unido, hasta que sean sustituidas por cláusulas emitidas por el Gobierno británico.

Se recomienda que todas las empresas adopten una postura firme en materia de privacidad y seguridad de los datos. Es un tema serio y requiere protecciones tanto para los datos de los clientes como de las empresas. En nuestro mundo hiperconectado, y en un momento en el que cada vez más empresas y particulares confían sus datos personales a los servicios en la nube, las violaciones de datos son un desafortunado hecho habitual que debe prevenirse.

Blockchain

Ganando popularidad gracias a las criptomonedas, una blockchain se define como una base de datos descentralizada que registra un número ilimitado de activos de datos y transacciones a través de una red entre pares. Es, esencialmente, un registro mantenido por un algoritmo de consenso y almacenado en una red de “nodos” – ordenadores que permiten incluir datos en “bloques” que están conectados (encadenados) unos con otros.

Las bases de datos de blockchain pueden desplegarse en muchas circunstancias y escenarios, incluso dentro de los sectores de servicios financieros y de seguros para las transferencias de dinero, las transferencias de valores y los préstamos.

Las ventajas del blockchain incluyen, entre otras, procesos transparentes y a prueba de manipulaciones, desintermediación y reducción de costes, seguridad (debido al proceso de encadenamiento) y una capa adicional de confianza debido a que cada transacción es verificada por un público más amplio de “nodos”.

Los reguladores están estableciendo marcos legales para el funcionamiento del blockchain, pero muchos de ellos aún no están finalizados. La relación entre blockchain (y otras tecnologías de libro mayor distribuido, o DLT) y la protección de los datos personales aún no se ha abordado por completo.

La naturaleza descentralizada de estas cadenas de bloques (en las que los datos se guardan en una serie de nodos en lugar de en una única ubicación), significa que generalmente no se adhiere a las regulaciones que se centran en un enfoque “centralizado” del procesamiento de datos, como el GDPR. Esta descentralización dificulta la identificación de los responsables del tratamiento, es decir, la entidad que determina los medios y los fines del tratamiento de datos.

Además de las dificultades prácticas para identificar eficazmente los nodos a los que presentar la solicitud de datos, algunos derechos del interesado pueden verse afectados. Por ejemplo, según el RGPD, el principio de minimización de datos establece que los datos deben tratarse con fines específicos y explícitos y sólo durante el tiempo estrictamente necesario para el tratamiento. Sin embargo, en la mayoría de los casos, los datos añadidos a una cadena de bloques permanecerán almacenados a perpetuidad como parte de una base de datos sólo de apéndices.

Las ventajas de la cadena de bloques incluyen, entre otras, procesos transparentes y a prueba de manipulaciones, desintermediación y reducción de costes, seguridad (debido al proceso de encadenamiento) y una capa adicional de confianza debido a que cada transacción es verificada por un público más amplio de “nodos”

Esto también afecta a otros derechos del RGPD, como el derecho de modificación y rectificación, y el derecho al olvido, ya que es casi imposible borrar o ajustar los datos una vez introducidos debido a la naturaleza esencialmente descentralizada del blockchain. Aunque esta característica de seguridad puede parecer atractiva, en esencia va en contra de muchas normativas de protección de datos.

Por lo tanto, los reguladores se enfrentan al reto de proteger los derechos fundamentales de las personas, sin que ello afecte a la tecnología y la innovación.

Dado que los reguladores actúan a un ritmo diferente al que marca la innovación tecnológica, aconsejamos una evaluación cuidadosa y un asesoramiento jurídico cuando se utilicen tecnologías y bases de datos basadas en blockchain.

Transformación digital y gestión de impuestos

Si analizamos más del proceso de transformación digital de las organizaciones, las funciones de cumplimiento normativo y fiscal son probablemente las más expuestas a esta revolución (y, en gran medida, las que más beneficios obtienen). Esto goza de especial relevancia sobre todo en el caso de las empresas internacionales. La situación provocada por la pandemia de la COVID-19 subrayó la importancia de contar con un sistema fiscal digitalizado, especialmente en relación con las operaciones transfronterizas.

La transformación digital tiene especiales implicaciones cuando se trata de empresas en proceso de expansión internacional o que gestionan su actividad en múltiples jurisdicciones. Esta tendencia a la digitalización ya ha cobrado especial relevancia en todo lo relacionado con, por ejemplo, los precios de transferencia. La intensa actividad mostrada por los diferentes reguladores a nivel internacional está obligando a los directores financieros y a los departamentos fiscales a automatizar y armonizar la gestión de este proceso a nivel de grupo, garantizando el cumplimiento transfronterizo.

Pero la innovación no termina aquí. Las administraciones tributarias también están avanzando en el uso del Big Data y la analítica para automatizar su función financiera, crecer en eficiencia y poder detectar posibles incumplimientos o áreas de mejora de forma automática.

Como recoge el Centro Interamericano de Administraciones Tributarias (CIAT), Reino Unido ha puesto en marcha el sistema Connect que permite detectar actividades fraudulentas a través de la minería de datos; Australia está desarrollando ANGIE, que permitirá identificar automáticamente las relaciones entre contribuyentes; mientras que la CRA canadiense emplea el data analysis para combatir la evasión fiscal en el extranjero.

¿Cuál es la respuesta de las organizaciones y los CFO?

Las organizaciones, especialmente a través del papel que juegan sus directores financieros, ya están respondiendo a los retos presentados por la transformación digital en materia financiera y, especialmente, fiscal.

Las nuevas tecnologías están presentando soluciones que hace un tiempo parecían impensables. Así, la aplicación de data analytics y machine learning está permitiendo obtener y tratar grandes cantidades de información (tanto de manera vertical como transversalmente a toda la organización), establecer predicciones e implementar decisiones estratégicas. La implementación de tecnologías Robotic & Cognitive Automation (R&CA) ofrece ventajas como la automatización de procesos, escalabilidad de recursos o una mejora en el ROI en la gestión estratégica. La tecnología blockchain está simplificando todos aquellos procesos que hasta ahora tenían su base en la confianza, como los procesos de due dilligence o la firma de contratos, entre muchos otros.

Esta situación y contexto presente retos para el CFO, como:

- Alinear a su compañía con el propósito de transformación digital y que el proceso de digitalización sea global y coordinado, y no sólo aplicado a la función impositiva.

- Responder a las necesidades tecnológicas y de cumplimiento normativo resultado de operar en un contexto internacional, dando solución a las necesidades de cada país o jurisdicción en la que se opere de forma coordinada y homogénea.

- Evolucionar de un rol de líder de la función financiera a líder de la digitalización, del análisis estratégico de datos o del cambio, entre otros.

- Asegurar la transparencia y completa disponibilidad de la información.

- Garantizar que las organizaciones están listas para responder a los retos tecnológicos del hoy, pero especialmente los del mañana.

Automatización fiscal

En Auxadi estamos llevando a cabo importantes esfuerzos en materia de automatización de la gestión impositiva. Contamos con una solución tecnológica propia que nos permite monitorizar en tiempo real las obligaciones de nuestros clientes y mantenerlas correctamente archivadas, ganando de esta forma en agilidad, evitando la duplicidad de tareas, estableciendo procesos de control y garantizando la ausencia de errores.

El proceso de automatización de impuestos ahorra a nuestros clientes el incurrir en innumerables horas en tareas mecánicas, y permite a sus equipos centrarse en tareas de mayor valor añadido para el departamento financiero. Todo ello garantizando el cumplimiento normativo en las diferentes jurisdicciones y con la máxima garantía de confidencialidad y seguridad en la información.

Copyright 2015 – 2022 Auxadi Contables & Consultores, S.A. | Todos derechos reservados

Aviso legal | Política de Privacidad y Protección de Datos | Política de cookies